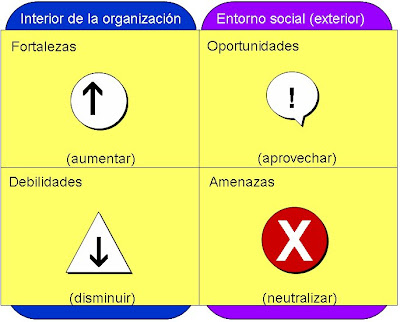

Definición de la Misión de una empresa

Misión : Define el negocio al que se dedica la organización, las necesidades que cubren con sus productos y servicios, el mercado en el cual se desarrolla la empresa y la imagen pública de la empresa u organización.

La misión de la empresa es la respuesta a la pregunta , ¿Para que existe la organización?.

A continuación se muestran, para una mayor comprensión, la declaración de la misión de diversas empresas o instituciones.

![]()

Declaración de la misión de Gas Natural

La Misión del Grupo Gas Natural es atender las necesidades energéticas de la sociedad, proporcionando a sus clientes servicios y productos de calidad respetuosos con el medio ambiente, a sus accionistas una rentabilidad creciente y sostenible y a sus empleados la posibilidad de desarrollar sus competencias profesionales.

![]()

Declaración de la misión de la prestigiosa consultora KPMG

Transformar el conocimiento en valor para el beneficio de nuestros clientes, nuestra gente y los mercados de capitales.

![]()

Declaración de la misión de Ford

Nuestra misión: somos una familia global, diversa con una herencia orgullosa, confiada apasionado a proporcionar productos excepcionales y servicios.

Definición de la Visión de una empresa

Visión : Define y describe la situación futura que desea tener la empresa, el propósito de la visión es guiar, controlar y alentar a la organización en su conjunto para alcanzar el estado deseable de la organización.

La visión de la empresa es la respuesta a la pregunta, ¿Qué queremos que sea la organización en los próximos años?

![]()

Declaración de la Visión de Gas Natural.

La Visión es ser un Grupo energético y de servicios líder y en continuo crecimiento, con presencia multinacional, que se distinga por proporcionar una calidad de servicio excelente a sus clientes, una rentabilidad sostenida a sus accionistas, una ampliación de oportunidades de desarrollo profesional y personal a sus empleados y una contribución positiva a la sociedad actuando con un compromiso de ciudadanía global.

![]()

Declaración de la Visión de KPMG.

Ser líderes en los mercados en los que participamos.

![]()

Declaración de la Visión de Ford.

Nuestra visión: Convertirnos en la compañía principal del mundo de productos y servicios para el automóvil.

Definición de los Valores de una empresa

Valores : Define el conjunto de principios, creencias, reglas que regulan la gestión de la organización. Constituyen la filosofía institucional y el soporte de la cultura organizacional

El objetivo básico de la definición de valores corporativos es el de tener un marco de referencia que inspire y regule la vida de la organización.

![]()

Declaración de los valores de Gas Natural.

- Orientación al cliente

- Compromiso con los resultados

- Sostenibilidad

- Interés por las Personas

- Responsabilidad Social

- Integridad

![]()

Declaración de los valores de KPMG.

- Lideramos con el ejemplo

- Trabajamos en equipo

- Respetamos a la persona

- Analizamos los hechos y brindamos nuestra opinión

- Nos comunicamos abierta y honestamente

- Nos comprometemos con la comunidad

- Ante todo, actuamos con integridad

![]()

Declaración de los valores de Ford.

Nuestros valores: Hacemos bien las cosas para nuestra gente, nuestro ambiente y nuestra sociedad, pero sobretodo para nuestros clientes.

Definición de los Objetivos de una empresa

Para comprobar la validez de los objetivos estos deben ser SMART:

Específico (Specific)

Medible (Measurable)

Alcanzable (Achievable)

Realista (Realistic)

Tiempo definido (Time related)

Fuentes: Web and Macros y 12 Manage